|

Spis treści:

Kurs walutowy - Definicja

Kursy walut - Rodzje

Kursy walut - Funkcje

Kursy walut - Wysokość

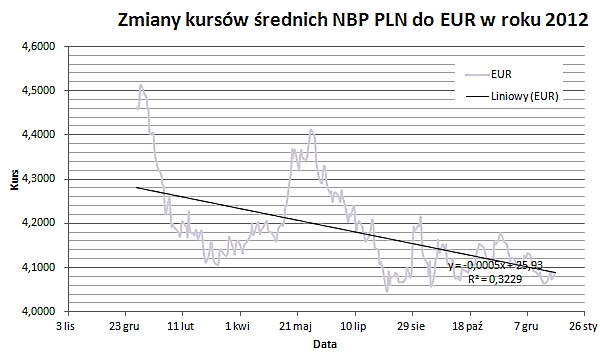

Zmiana kursów średnich NBP euro w 2012 roku

Średni kurs walut NBP - Zasady wyliczania

Kursy walut NBP - Przykładowa tabela

Średni kurs walut NBP - Zastosowania

Kursy walut - Zasady przeliczania transakcji gospodarczych

Kursy walut - Różnice kursowe

Podstawa prawna - Uchwała Zarządu NBP

Kurs walutowy - cena danej waluty wyrażona w innej walucie.

Miejscem transakcji, na którym przedmiotem są waluty krajowe jest rynek walutowy;

sprzedaje się jedną walutę w zamian za inną. Mowa jest o rynku, aby podkreślić, że występują na nim: podaż, popyt i cena.

Na ogół o relacjach wymiany walut, czyli o kursach walut, decyduje podstawowe prawo rynku tworzące kurs (cenę)

równowagi przy zrównaniu popytu z podażą danej waluty.

|

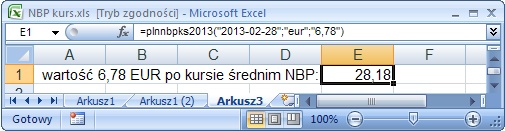

automatyczne kursy średnie NBP w Excel :

funkcja excel - kursy średnie NBP tabela A

funkcja excel - kursy średnie NBP tabele A i B

inne dodatkowe formuły (funkcje) Excel :

- odsetki ustawowe kalkulator,

- 100 EUR za płacenie faktur po terminie

- wynagrodzenie netto/brutto kalkulator,

- odsetki podatkowe kalkulator,

- odsetki maksymalne kalkulator,

- odsetki umowne kalkulator,

- odsetki wg stóp kredytu lombardowego,

- kwota słownie po polsku,

angielsku,

niemiecku,

rosyjsku,

francusku,

- sprawdzanie nr konta, Pesel, NIP, Regon

- Urząd Skarbowy adresy w Polsce

oraz

odsetki ustawowe - kalkulator online

|

Czynniki określające podaż danej waluty i popyt na nią

1. Obroty handlowe w stosunkach dwustronnych, wymiana usług,

ruch turystyczny, przepływ technologii itp., czyli tzw. bilans płatniczy

2. Polityka walutowa rządu, która między innymi określa system kursów.

Kurs sztywny - ustalony przez organ państwa, nie podlega wahaniom

Kurs stały - ulega wahaniom wywołanym grą popytu i podaży, zakres wahań jest ściśle określony

Kurs płynny - kształtowany jedynie poprzez popyt i podaż

Zmiany kursów

Kursy stałe

dewaluacja - skokowe, administracyjne zmniejszenie międzynarodowej wartości waluty

rewaluacja - skokowe, administracyjne zwiększenie międzynarodowej wartości waluty

Kursy płynne

deprecjacja - spadek międzynarodowej wartości waluty

aprecjacja - wzrost międzynarodowej wartości waluty

Współczynnik efektywności wymiany - gdy ceny i koszty ustalane są w różnej walucie

Regulator wymiany - zmniejszenie lub zwiekszenie efektywności wymiany łączy się

ze zmniejszeniem lub zwiększeniem liczby i wartości zawieranych transakcji

Instrument polityki gospodarczej - aby kurs walutowy był instrumentem polityki gospodarczej

musi być podatny na wpływy władz publicznych w kraju. Władze monetarne mając możliwość

kształtowania kursu walutowego mogą stanowić bądź wspierać określone tendencje zmian

Instrument gier finansowych - zróżnicowanie kursów walutowych w przestrzeni

i w czasie pozwala na dokonywanie różnego rodzaju transakcji walutowych,

np. transakcje arbitrażowe, opcje walutowe, transakcje future

Kurs walutowy jako kryterium porównywalności gospodarek i dochodów - kursy pełnią funkcję

jakby wspólnego mianownika przy porównywaniu wartości wyrażonych w różnych walutach

Funkcja informacyjna - informuje o cenie walut obcych

Funkcja cenotwórcza - kurs przenosi zagraniczne układy cen na układ krajowy

wraz ze wszystkimi wynikającymi stąd ekonomicznymi konsekwencjami dla gospodarki światowej

Czynniki ekonomiczne wpływające na wysokość kursów:

- podaż walut obcych na krajowym rynku,

- popyt na waluty obce,

- różnice stóp procentowych oraz stóp inflacji na rynku obcym i krajowym,

- stopień reglamentacji waluty,

- polityka walutowa,

- stan gospodarki kraju oraz jego partnerów gospodarczych.

Czynniki polityczne wpływające na wosokość kursów:

- sytuacja międzynarodowa,

- napięcia polityczne.

Czynniki psychologiczne wpływające na wysokość kursów:

- związane z oczekiwaniami dotyczącymi przyszłego stanu gospodarki.

Sposób wyliczania Kuru Średniego Walut NBP reguluje uchwała Zarządu NBP.

Każdego dnia ok. godziny 11.00 NBP (Narodowy Bank Polski) podaje informację o wysokości średnich kursów walut,

które są potem publikowane we wszystkich portalach finansowych i informacyjnych.

Kilka minut wcześniej NBP 'pyta' dziesięć wybranych banków,

które prowadzą wymianę walutową w relacji waluta / złotówki

(czyli kupują i sprzedają waluty za PLN) o kursy kupna i sprzedaży 2 walut: USD i EUR

(tzn. o to ile złotych banki płacą za walutę i za ile złotych sprzedają ją swoim klientom).

Kursy takie, wyrażone w PLN (polskich złotych) nazywa się kwotowaniami.

Następnie 'kwotowania są uśredniane' tzn. dodawany jest kurs sprzedaży do kursu kupna waluty

z każdego banku i dzielony przez 2. Dwa najwyższe i dwa najniższe, wyliczone w ten sposób kursy,

są odrzucane, a z pozostałych wyliczany jest Kurs Średni Walut NBP (suma 6 uśrednionych kwotowań dzielona przez 6).

W ten sposób wyliczany jest kurs średni USD czyli - ile średnio złotych kosztuje w bankach 1 dolar,

oraz kurs średni EUR - tzn. ile średnio złotych kosztuje w bankach 1 euro.

No nie zupełnie kosztuje - bo jest to przecież średnia kursu sprzedaży i kursu kupna waluty na rynku bankowym.

Dla pozostałych walut kurs średni NBP liczy się nieco inaczej - w oparciu o kurs EUR do PLN

i kursy innych walut do EUR podawane przez agencje informacyjne.

Tabela A kursów średnich walut obcych

Bieżące kursy średnie walut obcych w złotych określonych w § 2 pkt 1 i 2

uchwały Nr 51/2002 Zarządu Narodowego Banku Polskiego z dnia 23 września 2002 r. w sprawie

sposobu wyliczania i ogłaszania bieżących kursów walut obcych (Dz. Urz. NBP Nr 14,

poz. 39 i Nr 20, poz. 51, z 2004 r. Nr 2, poz. 3, z 2007 r. Nr 1,

poz. 2 i Nr 18, poz. 35, z 2011 r. Nr 11, poz. 12 i Nr 12, poz. 13

oraz z 2012 r. poz. 7):

Tabela kursów nr 052/A/NBP/2013 z dnia 2013-03-14

| Nazwa waluty | Kod waluty | Kurs średni |

| bat (Tajlandia) | 1 THB | 0,1080 |

| dolar amerykański | 1 USD | 3,2000 |

| dolar australijski | 1 AUD | 3,3104 |

| dolar Hongkongu | 1 HKD | 0,4125 |

| dolar kanadyjski | 1 CAD | 3,1140 |

| dolar nowozelandzki | 1 NZD | 2,6202 |

| dolar singapurski | 1 SGD | 2,5603 |

| euro | 1 EUR | 4,1448 |

| forint (Węgry) | 100 HUF | 1,3572 |

| frank szwajcarski | 1 CHF | 3,3539 |

| funt szterling | 1 GBP | 4,7795 |

| hrywna (Ukraina) | 1 UAH | 0,3940 |

| jen (Japonia) | 100 JPY | 3,3202 |

| korona czeska | 1 CZK | 0,1619 |

| korona duńska | 1 DKK | 0,5558 |

| korona islandzka | 100 ISK | 2,5227 |

| korona norweska | 1 NOK | 0,5526 |

| korona szwedzka | 1 SEK | 0,4965 |

| kuna chorwacka | 1 HRK | 0,5463 |

| lej rumuński | 1 RON | 0,9426 |

| lew bułgarski | 1 BGN | 2,1192 |

| lira turecka | 1 TRY | 1,7643 |

| lit litewski | 1 LTL | 1,2004 |

| łat łotewski | 1 LVL | 5,9110 |

| nowy izraelski szekel | 1 ILS | 0,8648 |

| peso chilijskie | 100 CLP | 0,6791 |

| peso filipinskie | 1 PHP | 0,0788 |

| peso meksykańskie | 1 MXN | 0,2578 |

| rand (RPA) | 1 ZAR | 0,3460 |

| real brazylijski | 1 BRL | 1,6213 |

| ringgit malezyjski | 1 MYR | 1,0282 |

| rubel rosyjski | 1 RUB | 0,1040 |

| rupia (Indonezja) | 10000 IDR | 3,2218 |

| rupia indyjska | 100 INR | 5,9020 |

| won (Korea Południowa) | 100 KRW | 0,2889 |

| yuan renminbi (Chiny) | 1 CNY | 0,5148 |

| SDR (MFW) | 1 XDR | 4,7981 |

1. Według tego kursu wylicza się zwykle pozycje

bilansu określone w walucie

(należności, zobowiązania, gotówkę i środki na rachunkach walutowych w banku),

dzięki temu takie wielkości w walutach są porównywalne.

2. Czasem kurs średni walut NBP

jest umieszczany w różnych umowach i dokumentach - jako podstawa do wyliczenia należności

lub zobowiązania w złotówkach (np. cena, wynagrodzenie, czynsz za wynajem lokalu biurowego mogą być podane w USD czy EUR,

a płacone w PLN po kursie średnim NBP dla danej waluty).

3. Kurs średni pokazuje jaki jest trend (w porównaniu w kursami z poprzednich dni

- rośnie czy spada?), a więc pokazuje ogólną tendencję w bankach.

funkcja excel - kalkulator walutowy NBP - opis formuły, przykłady, instalacja

Ustawa o rachunkowości nie zawiera

definicji kursu faktycznie zastosowanego. Przyjąć

należy, iż chodzi o kurs, który ma faktyczne zastosowanie w danej operacji gospodarczej.

Zgodnie z art. 30. ust. 2 ustawy z dnia 29 września 1994 r. o rachunkowości wyrażone w

walutach obcych operacje gospodarcze ujmuje się w księgach rachunkowych na dzień ich

przeprowadzenia, o ile odrębne przepisy dotyczące środkow pochodzących z budżetu Unii

Europejskiej i innych krajów Europejskiego Obszaru Gospodarczego oraz środków

niepodlegających zwrotowi, pochodzących ze źródeł zagranicznych nie stanowi inaczej -

odpowiednio po kursie:

- faktycznie zastosowanym w tym dniu, wynikającym z charakteru operacji w

przypadku sprzedaży lub kupna walut oraz zapłaty należności lub zobowiązań,

- średnim ogłoszonym dla danej waluty przez Narodowy Bank Polski z dnia

poprzedzającego ten dzień. W przypadku zapłaty należności lub zobowiązań, jeżeli

nie jest zasadne zastosowanie kursu, o ktorym mowa wyżej, a także w przypadku

pozostałych operacji.

Jak wynika z powyższego przepisu ustawa o rachunkowości wyraźnie określa,

jakie kursy powinna stosować jednostka przy przeliczaniu zdarzeń gospodarczych wyrażonych w

walutach obcych, na moment ich ujęcia w księgach rachunkowych. W tym zakresie nie

pozostawia jednostce swobodnego wyboru, dając do dyspozycji kursy faktycznie zastosowane

lub kurs średni NBP z dnia poprzedzającego dzień dokonania operacji gospodarczej.

Kurs faktycznie zastosowany

Ustawa o rachunkowości nie zawiera definicji kursu faktycznie zastosowanego. Przyjąć

należy, iż chodzi o kurs, który ma faktyczne zastosowanie w danej operacji gospodarczej. W

przypadku gdy spółka dokonuje zakupu/sprzedaży waluty np. w banku lub w kantorze,

wowczas zastosowanie będzie miał kurs kupna/sprzedaży konkretnego banku lub kantoru z

dnia zakupu/sprzedaży jako kurs faktycznie zastosowany. Podobnie, w przypadku, gdy

podmiot otrzymuje zapłatę w walucie, ale na rachunek prowadzony w złotych polskich oraz w

przypadku, gdy dokonuje on zapłaty za zobowiązanie wyrażone w walucie, ale z rachunku

bankowego prowadzonego w złotych polskich, wówczas przyjmuje się, iż bank dokonuje

odpowiednio sprzedaży/zakupu waluty i zastosowanie znajdzie wowczas kurs

kupna/sprzedaży tego banku z danego dnia jako kurs faktycznie zastosowany.

Średni kurs NBP

W przypadku natomiast, gdy kurs faktycznie zastosowany nie występuje lub też mamy do

czynienia z innym zdarzeniem gospodarczym niż kupno/sprzedaż waluty lub zapłata

należności/ zobowiązań, spółka może stosować kurs średni NBP z dnia poprzedzającego

dzień operacji gospodarczej. Ta zasada znajdzie zastosowanie w przypadku, gdy spółka

otrzymuje zapłatę w walucie na rachunek bankowy walutowy. Przyjmuje się wówczas, iż w

takim przypadku nie dokonuje ona zakupu waluty od banku. Bank tylko dokonuje

księgowania wpływu, ale jako strona nie uczestniczy w danym zdarzeniu gospodarczym.

Podobnie w przypadku, gdy spółka dokonuje zapłaty za zobowiązania, walutą zgromadzoną

na rachunku bankowym walutowym, która pochodzi z wcześniej otrzymanych zapłat

należności. W takiej sytuacji nie jest zasadne stosowanie kursow kupna/sprzedaży banku,

gdyż bank, podobnie jak w przypadku powyżej, jako strona nie uczestniczy w operacji

gospodarczej. Dokonuje tylko księgowania ruchu waluty na rachunku bankowym. Dla

wyceny rozchodu waluty z rachunku bankowego spółka przyjąć powinna kurs, po jakim

waluty te wyceniano w momencie ich wpływu na rachunek walutowy, przy zastosowaniu

jednej z przyjętej metody ustalania wartości ich rozchodu. Wyboru metody dokonać powinien

kierownik jednostki w polityce rachunkowości.

Różnica kursowa - różnica, która wynika z przeliczenia danej liczby jednostek jednej waluty

na inną walutę po różnych kursach wymiany pomiędzy określonymi w przepisach momentami ustalenia kursów.

Wszelkie opiewające na walutę obcą aktywa, pasywa, przychody oraz koszty

w myśl ustawy o rachunkowości muszą być ujęte w księgach rachunkowych

oraz w sprawozdaniu finansowym w złotych. Stąd wynika konieczność,

aby wartość pozycji wyrażonych w walucie obcej była przeliczona na złote po właściwym kursie.

Wiąże się to ze zmianą kursów danej waluty, czego następstwem są tak zwane różnice kursowe.

W myśl art. 30 ust. 2 pkt. 1 ustawy o rachunkowości,

operacje gospodarcze wyrażone w walutach obcych,

dotyczące środków pieniężnych, udziałów i papierów wartościowych, w ciągu roku obrotowego

ujmuje się w księgach rachunkowych po kursie kupna lub sprzedaży banku, z którego usług korzysta jednostka.

Obecnie ustawa o CIT daje możliwość wyboru ustalania różnic kursowych

według przepisów podatkowych lub bilansowych.

Metoda bilansowa polega na zaliczeniu odpowiednio do przychodów lub kosztów ich uzyskania ujętych

w księgach różnic kursowych z tytułu transakcji walutowych i wynikających z dokonanej wyceny składników

aktywów i pasywów wyrażonych w walucie obcej, a także wyceny pozabilansowej pozycji w walutach obcych.

W metodzie podatkowej dla rozliczania różnic kursowych należy stosować

"kurs faktycznie zastosowany" w dniu transakcji. Jeśli nie jest możliwe jego ustalenie,

należy przyjąć kurs średni NBP z ostatniego dnia roboczego poprzedzającego ten dzień.

Archiwum kursy NBP 2012 w Microsoft Excel

Dz.Urz.NBP.2002.14.39

2003.01.07 zm. Dz.Urz.NBP.2002.20.51 § 1

2004.04.09 zm. Dz.Urz.NBP.2004.2.3 § 1

2007.04.04 zm. Dz.Urz.NBP.2007.1.2 § 1

2008.01.02 zm. Dz.Urz.NBP.2007.18.35 § 1

2011.07.27 zm. Dz.Urz.NBP.2011.11.12 § 1

2011.08.31 zm. Dz.Urz.NBP.2011.12.13 § 1

2012.09.03 zm. Dz.Urz.NBP.2012.7 § 1

UCHWAŁA Nr 51/2002

Zarządu Narodowego Banku Polskiego

z dnia 23 września 2002 r.

w sprawie sposobu wyliczania i ogłaszania bieżących kursów walut obcych.

(Dz. Urz. NBP z dnia 26 września 2002 r.)

Na podstawie art. 24 ust. 3 i art. 17 ust. 4 pkt 2 ustawy z dnia 29 sierpnia 1997 r.

o Narodowym Banku Polskim (Dz. U. Nr 140, poz. 938, z 1998 r. Nr 160, poz. 1063, z 2000 r. Nr 53, poz. 648, Nr 62, poz. 718 i Nr 119,

poz. 1252, z 2001 r. Nr 8, poz. 64, Nr 110, poz. 1189 i Nr 154, poz. 1784 i 1800 oraz z 2002 r. Nr 126, poz. 1070 i Nr 141, poz. 1178)

uchwala się, co następuje:

§ 1. Narodowy Bank Polski, zwany dalej "NBP", wylicza bieżące kursy średnie walut obcych,

objętych obwieszczeniem Prezesa NBP w sprawie ogłoszenia wykazu walut wymienialnych, opublikowanym

w Dzienniku Urzędowym Rzeczypospolitej Polskiej "Monitor Polski"

oraz jednostki rozrachunkowej Międzynarodowego Funduszu Walutowego (SDR) - XDR, w złotych.

§ 2. Kursy, o których mowa w § 1, wyliczane są w sposób następujący:

- kursy euro - EUR i dolara amerykańskiego - USD w złotych wyliczane są na godzinę 11.00, z tym że:

- pomiędzy godziną 10.55, a 11.00 NBP kieruje zapytania do 10 banków

z "Listy banków pełniących funkcję dealera rynku pieniężnego według wielkości obrotów na rynku walutowym - transakcje "spot"

w obszarze waluta - złoty", zwanej dalej "listą", o kursy kupna i sprzedaży EUR i USD w złotych stosowane w tych bankach, zwane dalej "kwotowaniem".

W przypadku nieotrzymania wszystkich kwotowań, NBP kieruje zapytania do następnych banków z listy,

- kursy EUR i USD w złotych wyliczane są, odrzucając po dwa skrajne uśrednione kwotowania dla każdej z walut,

jako średnia arytmetyczna z 6 pozostałych uśrednionych kwotowań,

- kursy następujących walut obcych: bat - THB (Tajlandia), dolar australijski - AUD, dolar Hongkongu

- HKD, dolar kanadyjski - CAD, dolar nowozelandzki - NZD, dolar singapurski - SGD, forint - HUF (Węgry), frank szwajcarski

- CHF, funt szterling - GBP, hrywna - UAH (Ukraina), jen - JPY (Japonia), korona czeska - CZK, korona duńska - DKK, korona islandzka

- ISK, korona norweska - NOK, korona szwedzka - SEK, kuna chorwacka - HRK, lej rumuński - RON, lew bułgarski - BGN, lira turecka

- TRY, lit litewski - LTL, łat łotewski - LVL, nowy izraelski szekel - ILS, peso chilijskie - CLP, peso filipińskie - PHP, peso meksykańskie

- MXN, rand - ZAR (Republika Południowej Afryki), real brazylijski - BRL, ringgit malezyjski - MYR, rubel rosyjski - RUB, rupia

- IDR (Indonezja), rupia indyjska - INR, won - KRW (Korea Południowa), yuan renminbi - CNY (Chiny) i jednostka rozrachunkowa Międzynarodowego

Funduszu Walutowego (SDR) - XDR, liczone są na podstawie wyliczonego zgodnie z pkt 1 kursu EUR w złotych i rynkowych kursów

(serwis informacyjny Thomson Reuters, Bloomberg) EUR do poszczególnych walut z godziny 11.00,

- kursy walut obcych nie wymienionych w pkt 1 i 2 liczone są co środę na podstawie wyliczonego

zgodnie z pkt 1 kursu EUR wyrażonego w złotych i kursów rynkowych EUR do tych walut dostępnych w serwisach informacyjnych Thomson Reuters

i Bloomberg,

- jeżeli środa, o której mowa w pkt 3, nie jest dniem roboczym, to kursy liczone są w ostatnim dniu

roboczym przypadającym przed tym dniem.

§ 3. NBP wylicza bieżące kursy średnie walut obcych nie objętych obwieszczeniem

Prezesa NBP w sprawie ogłoszenia wykazu walut wymienialnych, opublikowanym w Dzienniku Urzędowym Rzeczypospolitej Polskiej "Monitor Polski",

określone w wykazie stanowiącym załącznik do uchwały.

§ 31. NBP wylicza codziennie kursy kupna i sprzedaży następujących

jednostek rozliczeniowych: rubla transferowego, rubla clearingowego i USD clearingowego.

§ 4. Kursy walut obcych określonych w § 3 liczone są co środę na podstawie

wyliczonego zgodnie z § 2 pkt 1 kursu EUR wyrażonego w złotych i kursów rynkowych EUR do tych walut, dostępnych w serwisach informacyjnych

Thomson Reuters i Bloomberg. Do obliczania tych kursów stosuje się zasadę wyrażoną w § 2 pkt 4.

§ 41. Kursy kupna i sprzedaży jednostek rozliczeniowych za złote,

o których mowa w § 31, wyliczane są na podstawie kursu średniego tych jednostek ustalonego w odrębnym trybie, przy czym kurs kupna

równa się kursowi średniemu obniżonemu o 0,5%, a kurs sprzedaży równa się kursowi średniemu podwyższonemu o 0,5%.

§ 5. NBP wylicza kursy kupna i sprzedaży następujących walut obcych:

dolar amerykański - USD, dolar australijski - AUD, dolar kanadyjski - CAD, euro - EUR, forint - HUF (Węgry), frank szwajcarski

- CHF, funt szterling - GBP, jen - JPY (Japonia), korona czeska - CZK, korona duńska - DKK, korona norweska - NOK, korona szwedzka

- SEK i jednostka rozrachunkowa Międzynarodowego Funduszu Walutowego (SDR) - XDR.

§ 6. Kursy, o których mowa w § 5, wyliczane są w sposób następujący:

- pomiędzy godziną 16.00, a 16.05 NBP kieruje zapytania do 10 banków z listy o kwotowanie EUR i USD w złotych.

W przypadku nieotrzymania wszystkich kwotowań NBP kieruje zapytania do następnych banków z listy,

- z otrzymanych kwotowań odrzuca się po dwa skrajne uśrednione kwotowania dla każdej z walut,

a z pozostałych 6 uśrednionych kwotowań wylicza się średnią arytmetyczną,

- kurs kupna EUR i USD za złote równa się ich średniej arytmetycznej wyliczonej zgodnie z pkt 2,

obniżonej o 1%,

- kurs sprzedaży EUR i USD za złote równa się ich średniej arytmetycznej wyliczonej zgodnie z pkt 2,

podwyższonej o 1%,

- kursy kupna i sprzedaży pozostałych walut obcych, o których mowa w § 5, za złote liczone są

na podstawie średniej arytmetycznej dla EUR wyliczonej zgodnie z pkt 2 i rynkowych kursów (serwis informacyjny Thomson Reuters, Bloomberg)

EUR do poszczególnych walut z godziny 16.00, dla kursów kupna obniżonej o 1%, a dla kursów sprzedaży podwyższonej o 1%.

§ 7.

- W przypadku braku możliwości wyliczenia kursów zgodnie z procedurami określonymi w § 2 pkt 1, § 4,

§ 6 pkt 1, 2 i 5, z powodu braku możliwości uzyskania aktualnych kwotowań walut, ograniczonej liczby kwotowań,

braku dostępu do aktualnych rynkowych kursów spowodowanych awarią lub brakiem dostępu do serwisów informacyjnych

(Thomson Reuters, Bloomberg), kursy, o których mowa w § 1, § 3 i § 5, wyliczane są na podstawie ostatnich wiarygodnych

kwotowań i rynkowych kursów.

- NBP dokonuje korekty tabel kursów walut w przypadku zmiany kodu waluty.

W przypadku likwidacji waluty NBP zaprzestaje wyliczania jej kursów.

§ 8. NBP ogłasza:

- bieżące kursy średnie walut, o których mowa w § 2 pkt 1 i 2, w:

- serwisach informacyjnych: Thomson Reuters, Bloomberg, na stronie internetowej NBP

i w oddziałach NBP - w dniu ich wyliczenia,

- (uchylona),

- bieżące kursy kupna i sprzedaży walut, o których mowa w § 5: w oddziałach NBP,

na stronie internetowej NBP, w serwisach informacyjnych Thomson Reuters i Bloomberg - następnego dnia roboczego po dniu wyliczenia kursów,

- bieżące kursy średnie walut, o których mowa w § 2 pkt 3 oraz w § 3 na stronie internetowej NBP,

w serwisach informacyjnych Thomson Reuters i Bloomberg oraz w oddziałach NBP - w dniu ich wyliczenia,

- kursy średnie oraz kursy kupna i sprzedaży jednostek rozliczeniowych, o których mowa w § 41,

ogłaszane są na stronie internetowej NBP następnego dnia roboczego po dniu ich wyliczenia,

- w przypadku niemożliwości ogłoszenia kursów, o których mowa w § 2 pkt 1, 2 i 3, § 3, § 41

oraz § 5 w sposób, o którym mowa w pkt 1 ppkt a oraz pkt 2, 3 i 4 z przyczyn niezależnych od NBP, mają zastosowanie kursy ostatnio ogłoszone.

§ 9. Traci moc uchwała nr 27/1999 Zarządu Narodowego Banku Polskiego

z dnia 23 lipca 1999 r. w sprawie ogłaszania kursów złotego w stosunku do walut obcych (Dz. Urz. NBP Nr 16, poz. 26, z 2000 r. Nr 6,

poz. 10 i z 2001 r. Nr 8, poz. 17).

§ 10. Uchwała wchodzi w życie z dniem 1 października 2002 r.

ZAŁĄCZNIK

Wykaz walut nieobjętych obwieszczeniem Prezesa NBP

w sprawie ogłoszenia wykazu walut wymienialnych,

których bieżący kurs średni wylicza NBP

- afgani - AFN (Afganistan)

- birr etiopski - ETB

- dinar iracki - IQD

- dobra - STD (Wyspy Świętego Tomasza i Książęca)

- dolar liberyjski - LRD

- frank burundyjski - BIF

- frank CFP - XPF (Polinezja Francuska, Nowa Kaledonia)

- funt gibraltarski - GIP

- funt syryjski - SYP

- kip - LAK (Laos)

- kwanza - AOA (Angola)

- kyat - MMK (Myanmar, Birma)

- lek - ALL (Albania)

- metical - MZN (Mozambik)

- naira - NGN (Nigeria)

- nakfa - ERN (Erytrea)

- nowy dolar tajwański - TWD

- pataca - MOP (Makau)

- rupia - MVR (Malediwy)

- szyling somalijski - SOS

- wymienialne marki - BAM (Bośnia i Hercegowina)

Copyright © 2013 - 2023 SB

|

brutanek.com ; tel. 503128803 ; ING Bank Śląski S.A. 56105014451000009139384821

brutanek.com ; tel. 503128803 ; ING Bank Śląski S.A. 56105014451000009139384821